Bredero, een persoonlijke visie op de neergang van Breevast (summier) en van Bredero (uitgebreider)

No comments yet

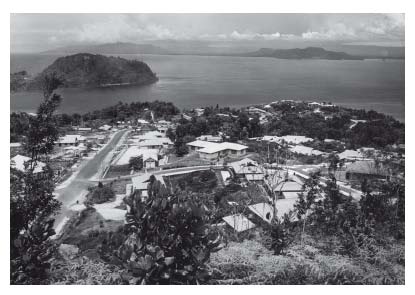

Gezicht op Hollandia (Nieuw-Guinea)

Het faillissement van Bredero in 1987 doet natuurlijk niets af aan de prestaties van alle ondernemingen van het Bredero-concern gedurende tientallen jaren in Nederland en in het buitenland. Een onderneming is niets zonder haar medewerkers. Ik matig me geen oordeel aan over die duizenden medewerkers, omdat ik over hun inzet en bekwaamheden amper of niet kan oordelen. Ik denk dat aan de Bredero-medewerkers in Nederland en daarbuiten in de kern van dit boek aandacht zal worden besteed.

Mijn verhaal beperk ik grotendeels tot de resultaten die de Bredero-groep in de loop der jaren behaalde, met alle effecten die dat tot gevolg heeft gehad en alsof de behaalde winsten of de geleden verliezen allesbepalend zouden zijn. Belangrijk is wel dat een onderneming op de behaalde resultaten door de ‘stakeholders’ wordt beoordeeld. Tot die ‘stakeholders’ behoren naast de medewerkers de aandeelhouders, de obligatiehouders, de banken, de leveranciers en onderaannemers en op afstand de maatschappij in het algemeen. De visie die een belangrijke ‘stakeholder’, de huisbankier, had over de toekomstmogelijkheden van Bredero in het najaar van 1986 en het voorjaar van 1987, was bepalend voor die abrupt afgebroken toekomst voor Bredero als geheel, maar gelukkig niet voor veel van de Nederlandse bedrijven binnen de groep.

Eerst in het kort het verloop van mijn band met Bredero. In augustus 1959 ben ik als 23-jarige bij Bredero in dienst getreden en direct voor twee jaar als administratief medewerker uitgezonden naar het voormalige Nederlands Nieuw-Guinea. Na terugkomst eind 1961 was ik werkzaam op het Sloe, een project nabij Vlissingen. In september 1963 ben ik op de concernadministratie gaan werken en ik ben daar tot aan het faillissement in september 1987 gebleven. Mijn laatste functie was controller van de groep. Tot medio 1990 heb ik voor de boedel in loondienst gewerkt. Sindsdien ben ik nog steeds op afroep beschikbaar voor B.V. Vereffenaar VBB.

Het kantelpunt in de ontwikkeling van zowel Breevast als Bredero is mijns inziens de onroerend-goedcrash in 1978-1979 geweest, resulterend in een sterke daling van de prijzen van onroerend goed, speciaal die van bestaande woningen. In die periode kregen de financiers van onroerend goed, die vaak ook optraden als projectontwikkelaars, het zwaar te verduren. Zo ging de Tilburgsche Hypotheekbank op de fles. De koersen van pandbrieven van de hypotheekbanken, welke stukken vaak in handen van buitenlandse beleggers waren, daalden scherp.

Om de schade voor de Nederlandse financiële markt en voor binnen- en buitenlandse houders van pandbrieven zoveel mogelijk te beperken, drong De Nederlandsche Bank er bij twee grote verzekeraars op aan om de twee andere grote hypotheekbanken in Nederland (te weten de Friesch Groningsche Hypotheekbank en de Westlandse Hypotheekbank) over te nemen. Zo werd de eerste bank een onderdeel van AEGON en de tweede van Nationale Nederlanden.

Deze crash had tot gevolg dat bedrijven die zich met projectontwikkeling en/of projectfinanciering bezig hielden, direct en in de jaren daarna zware verliezen leden en dus geen dividend meer konden uitkeren en dat de aandelenkoersen van die bedrijven mede daardoor een scherpe daling ondergingen. Bredero en Breevast bleven echter dividend uitkeren op de aandelen van de beide beursgenoteerde fondsen. Op de waarde zowel van de terreinen als van de projecten, die nog niet in exploitatie waren, werd niet afgeschreven en op de waarde werd jaarlijks de rente bijgeschreven. Onvermijdelijk zou een afschrijving een groot jaarverlies hebben betekend, voornamelijk bij Breevast, en dus een sterke daling zowel van het vermogen als van de aandelenkoersen met negatieve publiciteit. In de financiële markt zou men dit, naar mijn mening begrepen hebben. Het paste immers in de hiervoor genoemde ontwikkeling die de concurrenten meemaakten.

In alle jaren van de beursnotering (vanaf begin jaren zestig voor Bredero en vanaf 1964 voor Breevast) tot en met het boekjaar 1985, hebben de beide bedrijven dividend uitgekeerd. Weliswaar was dat later gedeeltelijk een dividend in aandelen, maar het contante deel moest vanaf eind jaren zeventig in feite bij de banken of door uitgifte van obligaties geleend worden, omdat de kasstroom uit de normale bedrijfsactiviteiten onvoldoende was.

Een naar mijn mening belangrijker verklaring voor de beide deconfitures waren de projecten en werken in het buitenland. Positieve resultaten bleven uit, terwijl door deze projecten en werken bestuursleden veel op reis moesten en dus, zoals in september 1986, toen het cruciale persbericht met de cijfers van het eerste halfjaar op de dag nauwkeurig gepubliceerd diende te worden, niet in Nederland waren.

Binnen de staf werd de bij het reizen opgebouwde en later in Nederland tentoongespreide kennis wel eens gekscherend aangeduid als ‘vliegveldkennis’. Zo herinner ik me de opmerking van een bestuurslid of het niet verstandig zou zijn een holdingvennootschap op de Kaaimaneilanden op te richten en de buitenlandse winsten, via de vennootschap op de Kaaimaneilanden te leiden, omdat daar geen vennootschapsbelasting werd geheven. Dat bij overmaking van die winst naar Nederland dan niet geprofiteerd kon worden van de, nog steeds voor het Nederlandse bedrijfsleven van toepassing zijnde (in vergelijking met de omringende landen genereuze) ‘deelnemingsvrijstelling’, en die winst dan geheel opnieuw aan de Nederlandse vennootschapsbelasting onderhevig zou zijn, leek men gemakshalve te vergeten.

Een ingrijpend incident vond plaats tijdens een vergadering, ik denk in het najaar van 1983, toen het bestuurslid belast met buitenlandse aannemingsactiviteiten de directeuren van de dochterondernemingen en de stafmedewerkers ervan probeerde te overtuigen dat Bredero in Algerije een scholencomplex moest gaan bouwen. In dezelfde periode liet het metaalbedrijf Thomassen uit Deventer zijn medewerkers uit dat land heimelijk per vliegtuig ‘zo laag mogelijk, buiten het bereik van de radar’, aldus de krantenberichten toentertijd, vertrekken. Dat vertrek had niets te maken met latere politieke ontwikkelingen in Algerije, maar met betalingen van en geëiste garanties door de opdrachtgever, veelal de Algerijnse overheid. De aanwezigen, buiten de bestuursleden, waren sceptisch, maar konden de bestuursleden er niet van overtuigen om af te zien van hun plan. Zo’n kleine twintig jaar zit B.V. Vereffenaar VBB nog vast aan de verplichtingen uit hoofde van toen afgegeven bankgaranties.

De resultaten uit buitenlandse activiteiten waren in tijd en plaats zeer verschillend. In de jaren zestig van de vorige eeuw waren er (grote) positieve resultaten uit Australië (uit het management van en dividend op en uiteindelijk de verkoop van aandelen in Lend Lease) uit Nederlands Nieuw–Guinea (vanaf 1955 tot en met 1962 met Bouwmaatschappij Hollandia met vestigingen in Hollandia en op het eiland Biak) en uit Iran (voornamelijk via het 50% belang in het ingenieursbureau MECON).

In de divisie uitvoering werd, voorzover ik me kan herinneren, alleen op één project in Nigeria een zeer goed resultaat behaald en wel bij de bouw van 1000 appartementen in de toenmalige hoofdstad Lagos. Zowel in Iran (een participatie in een groot wegenbouwproject), in Irak (de bouw van zeven torenflats in Bagdad), op andere projecten in Nigeria, Algerije en in het toenmalige West-Duitsland werden alleen maar – soms zware – verliezen geleden.

In Duitsland werd dat mede veroorzaakt door de, nog tot op heden, zeer sterke positie van opdrachtgevers of kopers, waardoor het maar moeilijk werd de slottermijn te innen. Meer Nederlandse aannemingsbedrijven hebben dezelfde ervaring moeten ondergaan.

De projectontwikkeling in het buitenland heeft voor zowel Bredero als voor Breevast ook verschillende resultaten te zien gegeven. Er waren grote verliezen in Duitsland en in Frankrijk. Vooral de dertigjarige huurovereenkomst voor een complex in het dichtbij de Oost-Duitse grens liggende Hannover (die aanving in 1975 toen de heer De Vries nog president van de raad van bestuur was) bleek uiteindelijk desastreus. Op deze overeenkomst legde Bredero jaarlijks minstens vijf miljoen gulden toe.

Het door Bredero ontwikkelde en gebouwde complex in het centrum nabij het voornaamste station van Hannover, had veel overeenkomsten met het Utrechtse ‘Hoog Catharijne’. Een gedeelte daarvan was in het kader van een ‘sale and lease back’ transactie verkocht aan een groep Duitse beleggers en met een jaarlijks te indexeren huur ‘terug’ gehuurd, met de bedoeling het complex aan derden te verhuren. Als gevolg van de zwakke economische positie van die regio, dichtbij Oost-Duitsland, lukte dat vanaf het begin alleen tegen veel lagere huren dan de ingekochte huur.

In Engeland werd pas in 1986 op de projectontwikkeling winst gemaakt, toen het Engelse Brederobedrijf naar de Londense Beurs gebracht kon worden. De Belgische activiteiten, die daar geheel in 50% belangen werden aangehouden, waren pas winstgevend toen die belangen door de curatoren verkocht konden worden in 1989. Ook de projectontwikkelingsactiviteiten in de Verenigde Staten van Amerika en Canada waren maar matig winstgevend.

Toen de accountmanager van de ABN, de heer J. Kalff, de latere president van de ABN AMRO Bank, op 20 maart 1987, tijdens de bespreking van het jaarbericht over 1986 met twee leden van de raad van bestuur, zich realiseerde dat Bredero nog zo’n zeventien jaar, naar verwachting, een groot verlies op dit project in Hannover moest verwerken, trok de bank alle bestaande kredietfaciliteiten in. Daarbij speelde, denk ik, een belangrijke rol dat Bredero over 1986 een groot verlies had geleden, mede als gevolg van de afboeking van haar belang in Breevast en de steeds weer slechtere prognoses van Bredero vanaf september 1986. Triest is wel dat na het neerhalen van de Muur in november 1989, de regio Hannover en als gevolg daarvan het voor Bredero verlieslatende project veel beter is gaan draaien, omdat de regio midden in het vergrote Duitsland lag. Het jaarlijks toeleggen door Bredero op de exploitatie van dit project had dus vanaf 1990 mogelijk beperkt kunnen worden, maar ja, dat is nakaarten.

Na de formele intrekking van de kredietfaciliteiten gaf de raad van bestuur, op aandringen van de ABN, het bekende organisatiebureau McKinsey in het voorjaar van 1987 opdracht om een onderzoek bij Bredero in te stellen naar de overlevingskansen van het bedrijf. Een team van drie medewerkers onder leiding van de charismatische en capabele directeur Max Geldens, (die korte tijd later in het harnas overleed), heeft toen in enkele weken de overlevingskansen van elke onderneming van Bredero in Nederland onderzocht en daar een rapport over uitgebracht aan de ABN en de raad van bestuur van Bredero. Dit rapport resulteerde in de reconstructie, waarbinnen de al bestaande (besloten) vennootschap Geldens de nieuwe holding werd van de zogenaamde ‘gezonde’ bedrijven in Nederland. De beslissende vergadering vond plaats onder leiding van de toen autoritaire Max Geldens, voor wie ook de bankvertegenwoordigers veel ontzag hadden. Daarin werden besluiten over de reconstructie genomen en daarin slaagde een bestuurslid er met argumenten in om Installatie Techniek Bredero B.V. (ITB) alsnog in de gezonde groep te krijgen. Daarmee kon Geldens instemmen en hij wist op zijn beurt de bankiers te overtuigen. Voor het overige werden de conclusies van McKinsey door de banken en de raad van bestuur en van commissarissen van Bredero overgenomen en was de reconstructie een feit.

Zoals velen op het hoofdkantoor was ik vooraf sceptisch over de capaciteiten van het McKinsey-team en over de prestaties van organisatiebureaus in het algemeen. Tijdens het onderzoek ging ik daar anders over denken en voor de conclusies en aanpak in het rapport van dat bureau heb ik bewondering gekregen. Met een ongelooflijke inzet en energie, vaak dag en nacht werkend, al besproken vakanties afzeggend, hebben de drie McKinsey-mannen en, ja toen ook al, de ene vrouw, een zodanig resultaat bereikt dat in elk geval de Nederlandse Bredero-bedrijven grotendeels gered zijn.

Een stand met Bredero-sierblokken.

De productie van bouwmaterialen is voor Bredero al vanaf de jaren dertig in de twintigste eeuw een winstgevende activiteit geweest, voorzover die productie in Nederland en omringende landen plaatsvond. De bekendste producten waren de B2-blokken, de GIBO-blokken en de Stelcon-platen, die werden gemaakt in de in 1973 overgenomen Meteoor fabriek in De Steeg, de bakstenen (onder meerdere merknamen) en later vooral de RBB-betondakpannen. Ik denk mede door de banken daartoe gedwongen, werden de belangen van Bredero in die RBB fabrieken verkocht met een substantieel positief resultaat.

Over die transactie in het najaar 1986 ontstond later ophef. De administratie van Bredero kreeg namelijk een afschrift van de betreffende overeenkomst met een verkoopprijs van 98 miljoen gulden. Die verkoopprijs kwam, in overeenstemming met het pandrecht van de banken, geheel ten goede aan die banken, voornamelijk de ABN, waarmee natuurlijk de schuld van Bredero aan die bank met een gelijk bedrag daalde. Op een gegeven moment belde een medewerkster van de Nederlandsche Bank met de vraag of ze het nummer van de vergunning kon krijgen waaronder Bredero een rekening bij de National Westminster Bank in Londen mocht aanhouden. Op die rekening, vertelde ze, was namelijk één miljoen gulden bijgeschreven. Bij navraag bij de raad van bestuur bleek dat de werkelijke verkoopprijs van de RBB-fabrieken niet 98 maar 99 miljoen was. Volgens de raad was de storting van één miljoen gulden op de Engelse bankrekening gebeurd met instemming van alle direct-betrokkenen.

Naar de staf vermoedde was het de bedoeling van de raad van bestuur om zonodig het bedrag te gebruiken in het kader van afvloeiingsregelingen van de in het najaar van 1986 materieel aftredende drie bestuursleden. Inderdaad bleken van de Engelse rekening enkele bedragen overgeschreven te zijn, naar ik me herinner ging het om ongeveer vier ton, op bankrekeningen in Zwitserland van twee aftredende bestuursleden. Volgens de heer Feddes ging het om een bedrag van 225.000 gulden en betekende deze constructie een besparing voor VBB van ongeveer 400.000 gulden op de anders door VBB verschuldigde pensioenpremies. Later heeft de heer Feddes mij nog meegedeeld dat deze heren hiermee het voorstel van de president-commissaris

accepteerden tot het betalen van deze bedragen ineens, omdat de vennootschap anders ter nakoming van haar verplichtingen een veelvoud van deze bedragen aan nog verschuldigde pensioen premies zou moeten afdragen. Voor henzelf zou, opnieuw volgens zijn zeggen, het netto resultaat uiteindelijk praktisch hetzelfde blijven. Het saldo van de Engelse rekening is in het voorjaar van 1987 door de heer Mathijsen Gerst, de nieuw aangetreden president van de raad van bestuur, die tot drie man was teruggebracht, naar Nederland overgemaakt.

Al gauw na de vondst van het grote aardgasveld nabij het Groningse Slochteren in 1963 werd Bredero actief in de bekleding van transportleidingen voor gas en olie. Voor de bekleding werden kunststoffen voor leidingen op het land en beton voor leidingen in het water gebruikt. Deze activiteit kwam tot stand in samenwerking met het Amerikaanse bedrijf Price Pipecoating Inc. in Oklahoma. De activiteit was eerst nog beperkt tot West–Europa, maar werd later (na de overname van de andere 50% aandelen van de familie Price in Bredero Price) uitgebreid tot over de hele wereld. Dit bedrijf werd een leider op de wereldmarkt. Vooral de jaren zestig en zeventig van de vorige eeuw waren winstgevend. In de jaren tachtig van de vorige eeuw stagneerde de winstgevendheid, vooral omdat er geen aansluitende orders verworven konden worden, waardoor de vaste kosten onevenredig zwaar op de resultaten van deze divisie drukten. Zo werd in de cruciale jaren 1985 en 1986 de opdracht voor een duizenden mijlen lange landleiding voor transport van olie en gas dwars door de USA alsmaar niet verworven, hoewel de raad van bestuur ook tegenover de banken optimistisch bleef over een spoedige start van de werkzaamheden. Ik denk, terugkijkend, dat de investeringen in deze nieuwe activiteit, naast die in de RBB-dakpanfabrieken, de best renderende zijn geweest, ondanks de grote jaarlijkse schommelingen in omzet en dus ook in de resultaten.

Samenvattend is mijn mening dat het faillissement van Bredero primair is veroorzaakt door de liquiditeitsproblemen van Breevast en door de buitenlandse aannemingsactiviteiten. Ook speelde daarbij een rol de projectontwikkeling in binnen- en buitenland. Bij de projecten in Hannover en in Frankrijk waren aanhoudende verliezen. Dit laatste is maar bij een paar insiders bekend.

Het heeft dus zeker niet gelegen aan de Nederlandse dochterbedrijven van Bredero. Deze Nederlandse bedrijven hebben het in het algemeen ook na het faillissement goed gedaan. Zij bestaan ook nu nog zelfstandig danwel zijn een deel van een groter geheel geworden, zoals de bouw- en installatiebedrijven die in de BAM-groep zijn ondergebracht.

De nadelige sociale en financiële gevolgen voor de ex-medewerkers in Nederland van Bredero als gevolg van het faillissement in september 1987 zijn beperkt gebleven, mede doordat B.V. Vereffenaar VBB vanaf medio 1989 de bedragen uit hoofde van de rechten van de ontslagen medewerkers uit de Sociaal Plannen I in II, in elk geval al nominaal, heeft betaald. Dit laat onverlet dat de medewerkers die niet in aanmerking kwamen voor opname in die sociaal plannen (het betrof de medewerkers van de vier gefailleerde dochterondernemingen in Nederland en alle werknemers in het buitenland) de nadelige sociale en financiële gevolgen hebben moeten dragen. Overigens is Bredero Price nog steeds een bestaand bedrijf en maakt ook deel uit van een groter geheel.

Voorzover mij bekend, is nog nooit ergens vermeld wie verantwoordelijk waren voor het opstellen van de hiervoor genoemde sociaal plannen. De financiële rechten die uit deze plannen voor ontslagen medewerkers voortvloeiden, staken gunstig af tegen financiële rechten die in andere sociaal plannen toentertijd in Nederland waren opgenomen. De Sociaal Plannen Bredero werden pas op 30 maart respectievelijk 17 juni 1987 getekend, dus vlak voor de voorlopige surseance van betaling, die op 29 juni 1987 werd uitgesproken. De plannen zijn naar mijn beste weten opgesteld door de heer drs. R. Meijer, in zijn functie als ambtelijk secretaris van de centrale ondernemingsraad Bredero, de directeur Personeel en Organisatie van Bredero, de heer R. A. Hollander en de vertegenwoordigers van de vakbonden. De plannen zijn ondertekend door een lid van de raad van bestuur van Bredero en door de vertegenwoordigers van de zes vakbonden.

Al met al heb ik bij Bredero in de ruim dertig jaar prettig gewerkt en was het bedrijf voor mij een goed werkgever. Het bedrijf heeft mij bovendien goede studie- en ontplooiingskansen geboden. Ook heb ik zowel de primaire als de secundaire arbeidsvoorwaarden als marktconform of beter ervaren. Leuk waren bijvoorbeeld de kinderkampen en het gebruik van de vakantiewoningen, inclusief diners in restaurants, waarvan ook ik met mijn gezin heb genoten.

Ik maak hierbij wel een uitzondering voor de wel zeer hectische periode vanaf 1986 tot medio 1987, toen de verstandhouding tussen de raad van bestuur en de staf onder druk kwam te staan. Ik had de indruk dat de raad van bestuur niet naar enig advies, van welke medewerker of adviseur dan ook, wilde luisteren. Bovendien bestond bij mij de indruk dat de raad van bestuur al vanaf de jaren 70 nogal nadrukkelijk bezig was met het veiligstellen van eigen belang. Wat mij en andere leden van de staf irriteerde was dat de pensioenrechten van de leden van de raad van bestuur al waren afgefinancierd en dat hun afvloeiingsregelingen al bij hun aanstelling waren veiliggesteld. Aan een bestuurslid dat eerder vertrok dan de andere drie leden, die per 1 januari 1987 aftraden, werd een door de advocaten van beide partijen, Van den Hoek en Wakkie, overeengekomen ontslagvergoeding uitbetaald van 1,1 miljoen gulden, wat in het overleg met de centrale ondernemingsraad (COR) desgevraagd werd ontkend. Toen de hiervoor beschreven constructie met de één miljoen gulden bekend werd, was het laatste restant vertrouwen tussen mij en de raad van bestuur helemaal verdwenen.

Tot slot nog de ondernemingsraden. De voor bedrijven met een personeelsbestand als dat van Bredero en voor de gehele organisatie wettelijk verplichte inspraak van medewerkers kwam pas tot stand nadat in 1977 de heer De Vries als president van het bedrijf afscheid had genomen. De Vries wilde niets van enige inspraak weten. Hij werd echter geconfronteerd met het feit dat een bedrijf dat Bredero overnam, zoals de Meteoorgroep in 1973, wel een ondernemingsraad had.

Die raad kreeg als enig orgaan inspraak bij bijvoorbeeld de benoeming van commissarissen of van bestuursleden of bij andere besluiten waarvoor instemming of advisering van een ondernemingsraad verplicht is. Maar het overgrote deel van de Bredero-medewerkers in Nederland had tot 1978 geen enkele inspraak, hoewel dit in strijd met de wet was. Commissarissen, waaronder ook de heer J. Lanser, voormalig voorzitter van het CNV, deden daar niets aan. In het begin van de zeventiger jaren van de vorige eeuw heb ik de heer Lanser daar schriftelijk, met afschrift aan De Vries, op gewezen, maar ik heb van hem nooit enige reactie ontvangen.

Maar ook de opvolger van De Vries, de heer Feddes, had het moeilijk met de COR, waarvan ik twee perioden vice-voorzitter ben geweest. Stelselmatig trachtte Feddes de binnenlandse resultaten van Bredero te verminderen, waarmee dan automatisch de in het buitenland behaalde resultaten verbeterden. Voorts maakten de raad van bestuur en de raad van commissarissen op basis van eerder ingewonnen juridisch advies in het begin van de jaren tachtig geen bezwaar toen de directie van ITB de daar werkende COR-voorzitter, de militante maar capabele C. Splinter, ontsloeg omdat diens functie zou zijn opgeheven. De COR schakelde de kantonrechter in, die dat niet toestond. Die uitspraak was nieuw in ondernemingsland en haalde dan ook de landelijke pers.

Om het vastgelopen overleg met de raad van bestuur weer op gang te krijgen, schakelde de COR, overigens op kosten van Bredero, dat daartoe wettelijk verplicht was, de heer prof. mr. Max Rood (hoogleraar sociaal- en arbeidsrecht aan de Leidse Universiteit) in om over de ontstane situatie te adviseren. Deze, ook nog minister van Binnenlandse Zaken in het kortstondige tweede kabinet Van Agt, bracht na zijn onderzoek naar de gang van zaken rapport uit. In een gezamenlijke vergadering van de raden van bestuur en commissarissen en de COR concludeerde hij afsluitend dat het onverstandig was dat het bestuur tegen het ontslag niets had ondernomen. Later heeft de heer Feddes zich uit het overleg met de COR teruggetrokken. De heer De Bruijn nam de plaats van de heer Feddes in het overleg met de COR in. Een zin tijdens een vergadering uitgesproken door prof. Rood is me altijd bijgebleven: ‘Een verstandig bestuur doet zoiets niet’. Mede door ‘the benefit of the hindsight’ denk ik dat dit voor veel meer besluiten van de bestuursleden en commissarissen van Bredero heeft gegolden.

Comments

Leave a Reply

Bredero’s Bouwbedrijf – Familiebedrijf, mondiaal bouwconcern, ontvlechting

Hamburgerstraat 28

De Kantharos – Over recht en onrecht in de rechtspleging

Recht te Utrecht

Rechten in Utrecht – De academische studie in verleden, heden en toekomst

Recente Recht te Utrecht artikelen

- Recht te voet ~ Inhoudsopgave

- Recht te voet ~ Van de redactie

- Voorwoord

- Op weg naar De Uithof

- Uitgelicht ~ Recht maakt krom wat recht is, en daar is niks kroms aan

- Dilemma 1 ~ Wandelen langs een fietsroute

- Opmerkelijke processen

- Uitgelicht ~ Volkerts van Dijk (1913 – 2008)

- Dilemma 2 ~ Opmerkelijke processen

- De Utrechtse School

Recht te Utrecht artikelen (ververs pagina om lijst te vernieuwen)

- Hamburgerstraat 28 – De omzwervingen van een Vrouwe Justitia

- Uitgelicht ~ Caspar Burman (1696-1755)

- Hamburgerstraat 28 – Stakingsgedingen te Utrecht

- Hamburgerstraat 28 – Het einde van de tijd

- Bredero’s Bouwbedrijf – Nawoord

- Bredero’s Bouwbedrijf – 1921-1947

- Rechten in Utrecht – Inleiding

- Hamburgerstraat 28 – Mijn Eerste

- Dilemma 1 ~ Wandelen langs een fietsroute

- Dilemma 8 ~ Mensenrechten

Search this site

About

Support

Like us on Facebook

Archives

- April 2024

- March 2024

- February 2024

- January 2024

- December 2023

- November 2023

- October 2023

- September 2023

- August 2023

- July 2023

- June 2023

- May 2023

- April 2023

- March 2023

- February 2023

- January 2023

- December 2022

- November 2022

- October 2022

- September 2022

- August 2022

- July 2022

- June 2022

- May 2022

- April 2022

- March 2022

- February 2022

- January 2022

- December 2021

- November 2021

- October 2021

- September 2021

- August 2021

- July 2021

- June 2021

- May 2021

- April 2021

- March 2021

- February 2021

- January 2021

- December 2020

- November 2020

- October 2020

- September 2020

- August 2020

- July 2020

- June 2020

- May 2020

- April 2020

- March 2020

- February 2020

- January 2020

- December 2019

- November 2019

- October 2019

- September 2019

- August 2019

- July 2019

- June 2019

- May 2019

- April 2019

- March 2019

- February 2019

- January 2019

- December 2018

- November 2018

- October 2018

- September 2018

- August 2018

- July 2018

- June 2018

- May 2018

- April 2018

- March 2018

- February 2018

- January 2018

- December 2017

- November 2017

- October 2017

- September 2017

- August 2017

- July 2017

- June 2017

- May 2017

- April 2017

- March 2017

- February 2017

- January 2017

- December 2016

- November 2016

- October 2016

- September 2016

- August 2016

- July 2016

- June 2016

- May 2016

- April 2016

- March 2016

- February 2016

- January 2016

- December 2015

- November 2015

- October 2015

- September 2015

- August 2015

- July 2015

- June 2015

- May 2015

- April 2015

- March 2015

- February 2015

- January 2015

- December 2014

- November 2014

- October 2014

- September 2014

- August 2014

- July 2014

- June 2014

- May 2014

- April 2014

- March 2014

- February 2014

- January 2014

- December 2013

- November 2013

- October 2013

- September 2013

- August 2013

- July 2013

- June 2013

- May 2013

- April 2013

- March 2013

- February 2013

- January 2013

- December 2012

- November 2012

- October 2012

- September 2012

- August 2012

- July 2012

- June 2012

- May 2012

- April 2012

- March 2012

- February 2012

- January 2012

- December 2011

- November 2011

- October 2011

- September 2011

- July 2011

- June 2011

- May 2011

- April 2011

- March 2011

- February 2011

- January 2011