De piramide van geluk ~ De totstandkoming van het bankwezen – Geld

De precieze dag is niet te achterhalen, maar op zekere dag werd het ruilen van kip tegen koe, van wortel tegen appel, verstoord.

De precieze dag is niet te achterhalen, maar op zekere dag werd het ruilen van kip tegen koe, van wortel tegen appel, verstoord.

De gangbare theorie is dat op die dag op de lokale markt de onderhandelingen agressiever waren dan wenselijk en dat een boer vijf kippen tekort kwam om een ruil tot stand te doen komen.

Het schrift was nog onbekend.

Rondkijkend pakte de boer vijf schelpen en meldde dat dit het bewijs was dat de ander nog vijf kippen van hem tegoed had.

Curieus gegeven: de ander accepteerde deze geste. Voor het eerst in de geschiedenis werd een tussenartikel geaccepteerd als ruilmiddel.

Geld was geboren.

De vraag waarom de ander dit bewijs accepteerde, wordt beantwoord in het boek Das Geld und die Ratio van de Tsjechische econoom J. Svejk.

Svejk gaat ervan uit dat de twee actoren elkaar kenden en vertrouwden. En dat de handeling dus niet gebaseerd was op de formalisering van een afspraak, maar als grap.

Wereldwijd zijn alle afspraken inzake geld hierop gebaseerd.

Svejk vat zijn theorie samen in deze formule:

Geld = afspraak (>vertrouwen{= emotie}= waarde

En verbindt daaraan de conclusie:

Waarde = emotie = afspraak

In de tweede druk van zijn standaardwerk meldt Svejk overigens dat een systeem gebaseerd op vertrouwen en afspraken kwetsbaar is voor stemmingswisselingen. Hij stelt voor dat de formule mogelijk aangepast moet worden:

Geld = afspraak (vertrouwen > wantrouwen{- emotie} = waarde

Hij belooft hierop terug te komen in een volgend boek. Door te overlijden op jonge leeftijd heeft Svejk deze nieuwe formulering niet verder uit kunnen werken.

Naar: van-geld-naar-bank/

De piramide van geluk ~ Van geld naar bank

Als na verloop van tijd steeds meer mensen de schelp als tussenfase in de ruilhandel accepteren, ontstaat al snel de behoefte aan een bewaarzak (de voorloper van onze portemonnaie). Bovendien bleek de schelp kwetsbaar voor vervoer en kwam de vraag naar een bewaarplaats. De eerste bewaarplaats voor schelpen, en daarmee in feite de eerste bank, waar een bewijs voor is gevonden, is een dorp in het noordwesten van Senegal, nabij het hedendaagse Fas Baye.

Het bewijs hiervoor wordt geleverd in een van de plaatselijke volksverhalen waarin een uitbarsting van geweld wordt beschreven tussen veehandelaren en vissers ter plaatse. Uit deze legende kan worden opgemaakt dat een van de vissers als bewaarder was aangesteld en deze zichzelf verrijkte door op het strand schelpen te rapen en te doen alsof ze via ruilhandel verworven waren.

In de loop van de eeuwen is vanuit dit eenvoudige bewaarsysteem een complex instituut ontstaan dat geld als ruim begrip interpreteert.

Dit is op zich niet bijzonder, een algemeen menselijke wet is nu eenmaal: iedere stap wordt gevolgd door een volgende.

Bij het bankieren werd de taak van de bewaarder groter naarmate er meer schelpen kwamen.

Iemand hield een schelp over na een transactie en vroeg om langere termijn bewaring.

De spaarbank was geboren.

Interessant is wat de bankier deed met de extra schelpen die gedurende langere termijn onder zijn hoede bleven. In het boek Ahorrar en Espana van G. Gomez staat een afbeelding van een notariële akte uit 246 na Chr. waarin te lezen is dat het gebruik van schelpen bij de aanleg van tuinpaden letterlijk bedoeld is en niet als financiële transactie gezien mag worden.

Gomez wijst erop dat hiermee subtiel op de kwetsbaarheid van een algemeen vindbaar ruilmiddel wordt gewezen.

Het spreekt voor zich dat de opstapeling van tegoeden na verloop van tijd een aantal vragen opriep.

Naast vragen van praktische aard – waar laat je het geld – kwamen er al gauw opmerkingen van geheel andere orde.

Naar: van-bewaarplaats-naar-instituut/

De piramide van geluk ~ Van bewaarplaats naar instituut

Ondernemende personen zagen al ver voor het begin van onze jaartelling de mogelijkheden om het geld te gebruiken in plaats van het maar te laten rusten. Ook de bewaarder zag al snel dat het uitlenen van het geld interessant kon zijn.

Door het invoeren van rente werd de bewaarder langzamer maar zeker handelaar in geld. Door een deel van de rente aan hen die het geld in bewaring gaven uit te keren, werd het ook voor de spaarders winstgevend om het geld af te geven. Kortom, het echte bankieren kon beginnen.

Door steeds meer diensten te ontwikkelen, zowel op administratief als dienstverlenend terrein werd bankieren een echt beroep.

Door de aard van de handelswaar verkreeg de bankier een machtspositie. Hij was het immers die het geld kon verdelen. Hij besloot over het wel of niet verlenen van een krediet.

Uit talloze beschrijvingen blijkt dat de band tussen de politieke machtshebbers – (kerk)vorsten, bestuurders, etc. – en bankiers altijd hecht is geweest.

‘Het belang dat bankier en machthebber bindt,’ schrijft J.S. Zerow in The Power of Pecunia, ‘is groot, maar logisch. Discretie is geboden, want waar de macht van wereldlijke en kerkelijke leiders op niets rationeels gebaseerd is, rust die van de bankiers op het enige dat werkelijk telt op deze wereld: geld.’

Al is deze constatering enigszins cru geformuleerd, ze laat zien dat de bank sinds lang een instituut op zich is in de haar omringende maatschappij.

In het slothoofdstuk van het standaardwerk beschrijft Zerow dat al in de vroege middeleeuwen vorsten probeerden toezicht te krijgen op het handelen van de bankiers. Hij citeert een Franse edelman die zijn zoon in 1167 waarschuwt voor de slimme sluwheid van de bankier, die niet de belangen van de gemeenschap, maar die van zijn eigen buidel als raadgever neemt. ‘Probeer het handelen van dit manschap te doorgronden. En waarschuw als u onzuiverheden ziet. Hij zal dan luisteren, of anders vallen.’

Een duidelijker mandaat dan vandaag de dag wordt gegeven aan toezichthouders.

De toevoeging van de vader dat de zoon hem dagelijks moet berichten over het toezicht op de bankier, doet Zerow af als paranoïde: ‘Als de samenleving haar toezichthouder niet vertrouwt, is zij ziek.’

Zerow-formule: Samenleving <> toezichthouder {wantrouwen} = ziek

Resulterend in: S<> t{w} = z

Naar: instituut-en-samenleving/

De piramide van geluk ~ Instituut en samenleving

Zoals in het voorafgaande beschreven, is de relatie tussen de machthebbers en bankiers al eeuwenlang stabiel.

Omdat beide actoren belang hebben bij de status quo komt het bijna nooit tot een uitbarsting.

De relatie tussen de bankier en de overige leden van de samenleving is kwetsbaarder.

De bankier is onderhevig aan de grillen van de individuele klant: de klant eist meer rendement, eist op ongelegen moment zijn geld terug, maar verwacht bovenal dat de bank als een soort verzorgingsstaat over hem waakt.

Uit een Amerikaans onderzoek blijkt dat de gemiddelde consument slecht tegen zijn verlies kan. Een wankele basis voor een vertrouwensrelatie.

Uit hetzelfde onderzoek blijkt dat de consument een eigenzinnige visie op de werkelijkheid heeft. Bij koerswisselingen bijvoorbeeld ervaart 97% van de clientèle het als de verantwoordelijkheid van de bankier als de koersen dalen, een even hoog percentage ziet zichzelf debet aan koersstijgingen.

Samenvattend: hoe geïnstitutionaliseerder het bankwezen werd, des te markanter werden de onderlinge verhoudingen met de verschillende actoren. Met name de verhouding tussen de bankier en de gewone cliënt is complex.

Deze vaststelling is van alle tijden en is vermoedelijk onveranderbaar.

Begrip is een zeldzaam begrip binnen de economie.

Naar: de-rol-van-de-samenleving-in-de-economie/

De piramide van geluk ~ De rol van de samenleving in de economie

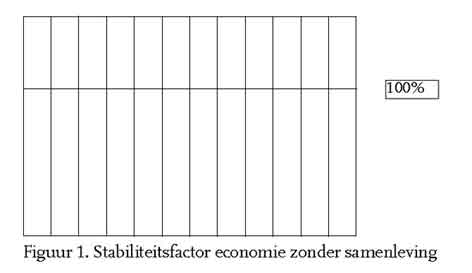

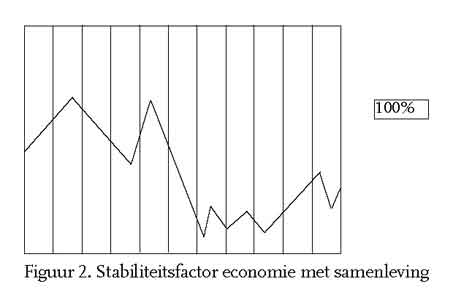

Er zijn economen die aan de hand van het voorafgaande de theorie aanhangen dat de economie beter zou functioneren zonder samenleving.

Edward M. Park bijv. schetst in zijn boek De Theorie der Onafhankelijkheid. Een economie zonder mensen het volgende beeld van de stabiliteitsfactor in een economie zonder menselijk handelen cq samenleving.

Het zal duidelijk zijn dat Edward M. Park een achterhoedegevecht voert.

Al kan men uit zijn theorie wel concluderen dat de samenleving een factor van onevenwichtigheid (en dus risico) in zich draagt. Mede daarom is een heroverweging van zijn theorie nader onderzoek waard.

Vandaag de dag stelt bijna niemand meer de rol van de samenleving in de economie ter discussie.

Hoe kan het ook anders. Wetenschap kan, hoe paradoxaal het misschien ook klinkt, niet zonder mensen.

‘Al is de samenleving een risicofactor, we zullen het ermee moeten doen’, schreef E. Peiron al in 1754.

‘Wetenschap zou van nature objectief en neutraal moeten zijn, maar iemand moet het boek schrijven en een ander het lezen,’ formuleerde hij eenvoudig, maar scherp.

Uit dit filosofische inzicht kunnen we concluderen dat de samenleving onlosmakelijk verbonden is met de economie.

Naar: de-rol-van-de-samenleving-in-de-economie II/

De piramide van geluk ~ De rol van de samenleving in de economie II

De samenleving is niet onder één hoedje te vangen. Tussen de samenleving in Sappemeer en Rotterdam zijn de verschillen al groot, maar als je Nederland naast Pulau Irian zet, is het verschil evident. Voor economen is dat verschil kleiner dan u vermoedelijk denkt. Natuurlijk, een hypotheekbank heeft relatief weinig werk in Pulau Irian, maar voor de econoom zijn de overeenkomsten veel interessanter.

Ook de bewoner van het kleinste dorpje aldaar moet namelijk de basisbehoeften bevredigen. Eten, drinken en onderdak zijn zoals al geschetst in het voorafgaande de rudimentaire kernactiviteiten waarop economie drijft.

Voor de econoom is er dus geen reden om veel onderscheid te maken tussen al die verschillende samenlevingsmodellen. Het verschil wordt bepaald door de complexiteit van de wensen van de bewoner van een zeker gebied.

Als de inwoner van Nederland meer wil dan eten, drinken en wonen, komt de economie met een breder aanbod. Zo eenvoudig is het.

De econoom/filosoof H. Markant heeft daarvoor een helder model geschetst in het Handbuch der Wuenschen. Hij stelt dat de vraag het aanbod niet alleen bepaalt, maar zelfs stuurt en opjaagt als eenmaal de basisbehoeftes bevredigd zijn.

Hier wordt overigens zichtbaar hoe economische wetgeving en bankieren samenvallen in de dagelijkse praktijk. Ook banken volgen deze wetmatigheid: de klant wil meer dan alleen maar sparen, lenen en uitgeven. Hij wil dit niet alleen zo slim en snel mogelijk, maar vraagt ook nog om zoveel mogelijk winst en maximaal rendement.

De formule van Markant:

Vraag # aanbod Σ√ overreactie = V # a Σ√ O

wordt door economen vaak gebruikt om de invloed van de samenleving te duiden.

De marxistische econoom Erich Teilen stelt in zijn standaardwerk Economie als onderdrukker dat niet alleen de klant het aanbod bepaalt, maar dat de econoom en de bankier zelf vraag creëren door aanbod te bedenken.

Teilen noemt als voorbeeld de merkwaardige constructie die tijdens de crisisjaren in de jaren dertig van de vorige eeuw opdook in Vlaanderen: de bank leent geld aan een klant voor de aanschaf van een huis en stelt voor de rente en aflossing te betalen door het geld te beleggen in de Duitse mark.

Door de enorme inflatie in Duitsland kon de eigenaar vaak binnen drie weken de complete hypotheekschuld aflossen. Als marxistisch econoom kon Teilen voor deze constructie ideologisch nog enige waardering opbrengen, maar als econoom stelde hij dat de klant, cq de samenleving, deze constructie nooit had mogen bedenken.

Dat er ook constructies bedacht kunnen worden met een tegengesteld resultaat, deed Teilen af als theoretische uitwassen van het kapitalisme. Al schrijft hij waarschuwend dat met het groeien van de welvaart de uitwassen toe kunnen nemen.

Naar: basisbegrippen-van-de-economie-arbeid-tijd-en-kapitaal/

Search this site

About

Support

Follow us on Facebook & X & BlueSky

Archives

- December 2024

- November 2024

- October 2024

- September 2024

- August 2024

- July 2024

- June 2024

- May 2024

- April 2024

- March 2024

- February 2024

- January 2024

- December 2023

- November 2023

- October 2023

- September 2023

- August 2023

- July 2023

- June 2023

- May 2023

- April 2023

- March 2023

- February 2023

- January 2023

- December 2022

- November 2022

- October 2022

- September 2022

- August 2022

- July 2022

- June 2022

- May 2022

- April 2022

- March 2022

- February 2022

- January 2022

- December 2021

- November 2021

- October 2021

- September 2021

- August 2021

- July 2021

- June 2021

- May 2021

- April 2021

- March 2021

- February 2021

- January 2021

- December 2020

- November 2020

- October 2020

- September 2020

- August 2020

- July 2020

- June 2020

- May 2020

- April 2020

- March 2020

- February 2020

- January 2020

- December 2019

- November 2019

- October 2019

- September 2019

- August 2019

- July 2019

- June 2019

- May 2019

- April 2019

- March 2019

- February 2019

- January 2019

- December 2018

- November 2018

- October 2018

- September 2018

- August 2018

- July 2018

- June 2018

- May 2018

- April 2018

- March 2018

- February 2018

- January 2018

- December 2017

- November 2017

- October 2017

- September 2017

- August 2017

- July 2017

- June 2017

- May 2017

- April 2017

- March 2017

- February 2017

- January 2017

- December 2016

- November 2016

- October 2016

- September 2016

- August 2016

- July 2016

- June 2016

- May 2016

- April 2016

- March 2016

- February 2016

- January 2016

- December 2015

- November 2015

- October 2015

- September 2015

- August 2015

- July 2015

- June 2015

- May 2015

- April 2015

- March 2015

- February 2015

- January 2015

- December 2014

- November 2014

- October 2014

- September 2014

- August 2014

- July 2014

- June 2014

- May 2014

- April 2014

- March 2014

- February 2014

- January 2014

- December 2013

- November 2013

- October 2013

- September 2013

- August 2013

- July 2013

- June 2013

- May 2013

- April 2013

- March 2013

- February 2013

- January 2013

- December 2012

- November 2012

- October 2012

- September 2012

- August 2012

- July 2012

- June 2012

- May 2012

- April 2012

- March 2012

- February 2012

- January 2012

- December 2011

- November 2011

- October 2011

- September 2011

- July 2011

- June 2011

- May 2011

- April 2011

- March 2011

- February 2011

- January 2011